Leia com atenção este texto porque as regras sobre a idade máxima para o crédito habitação mudaram…

A partir do dia 1 de abril , e de acordo com os limites recomendados pelo Banco de Portugal, os bancos têm de aplicar novas regras para o crédito à habitação. O prazo de pagamento ao empréstimo da casa sofreu alterações consoante a idade dos titulares para quem tiver mais de 30 anos, especificamente. Neste texto explicamos exatamente as principais alterações relacionadas com a idade máxima para o crédito habitação e como poderá afetar os novos créditos à habitação e as prestações a pagar.

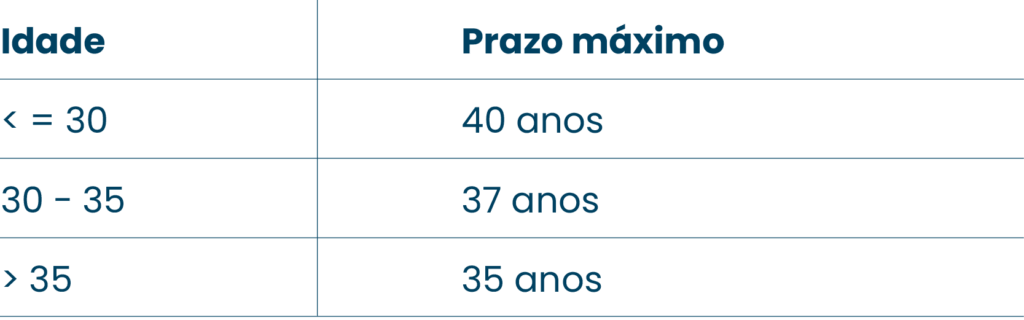

Quais os prazos máximos para crédito habitação:

*Fonte Banco de Portugal (BdP)

*Desconto válido para adesões até 31 de dezembro de 2025.

o seu seguro de vida crédito habitação.

Dados simulação Seguro de Vida Habitação

Os campos assinalados com * são de preenchimento obrigatório.

Valor mensal do Prémio

Valor anual do Prémio

Um Simulador de Seguro de Vida Crédito tem variáveis como a idade, profissão, patologias, capital a segurar, bem como as coberturas escolhidas. Para obter um valor exato para o seu caso, deverá contactar-nos e receber uma simulação com o melhor preço para o seu seguro de vida crédito.

O BdP diz, ainda, que estas recomendações visam “a convergência da maturidade média dos novos contratos de crédito habitação para 30 anos até ao final de 2022″. Entre as medidas criadas foram criados, também, limites à taxa de esforço e limites ao valor do crédito face ao imóvel dado como garantia. O Regulador bancário, tem ainda outro objetivo com estas alterações, que é a aumentar a maturidade (prazo de um crédito habitação) média dos novos contratos para os 30 anos. Quem procura crédito procura saber a idade máxima para crédito habitação e faz contas sobretudo ao valor das prestações mensais e, com estas novas regras, o peso de um empréstimo de casa aumenta inevitavelmente.

Com estas novas regras e novos limites, o consumidor deverá cada vez mais analisar todos os custos associados ao crédito habitação e a todos os empréstimos. Uma forma de equilibrar estas novas recomendações do BdP é analisar o custo do seguro de vida do crédito habitação. Ao contratualizar um empréstimo bancário para comprar casa é obrigatório contratar um seguro de vida. O que não é obrigatório é o fazer o seguro com o banco com que está a comprar casa, e, nesse campo, a Lei (Decreto-Lei nº222/2009) é clara e está do seu lado.

Isto quer dizer que tem total liberdade em escolher onde é que pode subscrever o seguro de vida associado ao empréstimo da sua casa. A APRIL Seguros pode ser um bom aliado nesta decisão, pois pelo 8º ano consecutivo foi escolha acertada por estudo independente.

Garantimos o pagamento em dívida do seu empréstimo bancário em caso de Morte ou Invalidez, com a oferta de um serviço médico online totalmente gratuito – APRIL Medical. Com o seguro de vida APRIL consegue poupar mesmo com as novas regras do crédito habitação. A subscrição pode ser 100% digital e, ainda assim, com o apoio personalizado da nossa equipa de apoio ao Cliente. Com o seguro de vida April consegue poupar no primeiro mês e ter logo, no início, mais rendimento mensal disponível ao fim do mês.

Como posso saber mais sobre a APRIL Seguros?

Através da nossa Área de Cliente APRIL Seguros que tem equipas especializadas que prestam um serviço de atendimento e suporte personalizado.

A linha Atendimento ao Cliente 211 164 311 disponível todos os dias úteis, de 2ª a 6ª feira, das 09h00 às 13h00 e das 14h00 às 18h00 (custo de chamada local). Se preferir envie-nos um email

Estamos inteiramente ao seu dispor.